Test Unfall-Pflegerente 2023/2024

Test Unfall-Pflegerente 2023/2024

Bei dem dritten großen deutschen Test zur Unfall-Pflegerente (UPR) wurde ein neuer Testbericht erstellt und veröffentlich in der Ausgabe Guter Rat 11/2023.

Deutschlands erste Testberichte zur Unfall-Pflegerente

Deutschlands erste Testberichte zur Unfall-Pflegerente

Rating, Guter Rat 05.2019, Testsieger InterRisk

Rating, Guter Rat 08.2020, Testsieger InterRisk

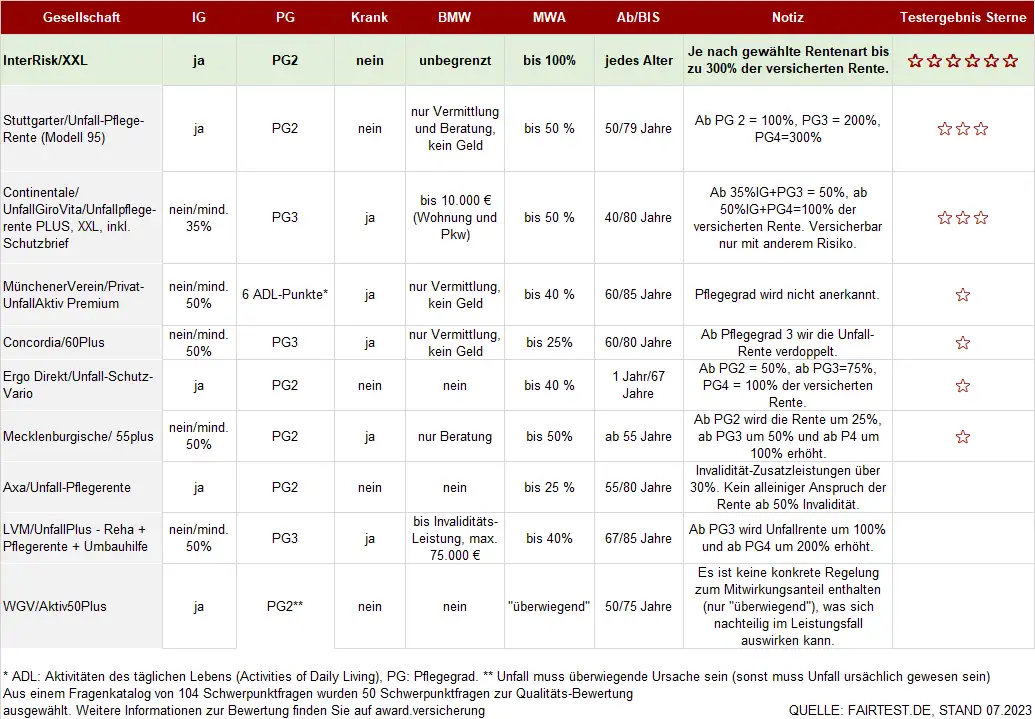

Rating, Guter Rat 11.2023, Testsieger InterRisk

Dieser Artikel enthält neben den von uns zur Verfügung gestellten Informationen und Analysen weitergehende Hinweise zur Ausgabe des Artikels im Guten Rat 11/2023 und bietet Ihnen die Möglichkeit, sich den Fragenkatalog mit den Schwerpunktfragen anzusehen, die wir bei dem Test der Unfall-Pflegerenten berücksichtigt haben.

Für wen ist die Unfall-Pflegerente sinnvoll?

Da die Unfall-Pflegerente nicht nur bei Erreichen einer Invalidität, sondern auch bei Pflegebedürftigkeit infolge eines Unfalls zahlt, in der Regel ab Pflegegrad 2, wird die Inanspruchnahme aufgrund einer zusätzlichen Definition wesentlich erweitert. Da jede Person durch einen Unfall pflegebedürftig werden kann, beispielsweise nur temporär bis zu einer Genesung oder auch lebenslang, sollte in jeder Unfallversicherung von jung bis alt eine Unfallrente enthalten sein, die auch bei Pflegebedürftigkeit zahlt.

Besonders interessant ist es für ältere Menschen, da sie kaum noch die Möglichkeit haben, preiswert für den Pflegefall Vorsorge zu treffen. Außerdem steigt mit zunehmendem Alter die Unfallgefahr und die Folgen. Dies resultiert sich aus dem kontinuierlichen Rückgang der Reaktionsfähigkeit, der Muskulatur, der Knochendichte sowie einer rascheren Zunahme von Unsicherheit und Schwäche (z. B. Kreislauf, Schwindel)

Welche Gesellschaften bieten eine Unfall-Pflegerente an?

Nur wenige Gesellschaften bieten eine Unfall-Rentenversicherung oder eine Pflegetagegeldversicherung an, die ausschließlich bei Pflegebedürftigkeit infolge eines Unfalls leistet. Der Anspruch auf Leistungen besteht in der Regel ab PG 2.

Was sind die Vorteile einer Unfall-Pflegerente?

Ein besonderer Vorteil ist, dass die Prämien sehr günstig sind, auch für wesentlich ältere Personen (z. B. monatliche Festrente 1.000 EUR für Personen über 80 ab mtl. 15 EUR). Die Gesundheitsfragen können sehr kurz gefasst sein, sodass auch mit Vorerkrankungen oder Gebrechen viele Menschen versicherbar sind, insbesondere beim Testsieger der InterRisk.

Testberichte, Produktfactsheet und Angebote

Verbraucher können Angebote unverbindlich anfordern über unser Kontaktformular: hier klicken

Verbraucher können Angebote unverbindlich anfordern über unser Kontaktformular: hier klicken

oder über folgende Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder telefonisch unter (030) 474 13 23

Weitere Informationen zur Pflegeversicherung finden Sie unter: www.pflege-tarif.de

Vermittler oder Versicherer können Weiterbildungen oder Produktberatungen über uns ordern.

Download des Produktfactsheet vom Testsieger: Produktfactsheet Testsieger UPR - InterRisk

Auszug aus dem Fragenkatalog: Abkürzungen der Tabelle kurz erklärt

IG: (ID 1677) Verzichtet der Versicherer bei einer versicherten Unfall-Pflegerente auf einen Mindestinvaliditätsgrad (z.B. Voraussetzung ist ein 50%'tiger Invaliditätsgrad)?

PG: (ID 1551) Wird eine versicherte Unfall-Pflegerente ab PG 2 (oder PST I) infolge eines Unfalls gezahlt?

Krank: (ID 1567) Besteht auch ein Leistungsanspruch aufgrund von Krankheiten, vorausgesetzt dass bereits aufgrund eines Unfalls eine Invalidität von mind. 50 Prozent besteht?

BMW: (ID 1304) Sind behinderungsbedingte Mehraufwendungen nach einem Unfall unbegrenzt mitversichert (z.B. Umbaumaßnahmen, Einbauten, PKW-Umbau)?

MWA: (ID 1325) Mitwirkungsanteil; Verzichtet der Versicherer auf die Anrechnung von Vorerkrankungen bis zu 100 %?

AB/BIS: Ab und bis zu welchem Alter kann eine Unfall-Pflegerente versichert werden (Annahme)?

Hinweis: Zu beachten ist, das immer der jeweilige Höchstleistungstarif des Versicherers in der Tabelle berücksichtigt wurde. Der Versicherer kann je nach vereinbarter Progressionsstaffel und Stufen unterschiedliche bzw. weitere Tarife anbieten. Es wurden die uns bekannten Tarife bewertet, die eine Unfall-Pflegerente anbieten, sofern uns auch die Unterlagen zur Bewertung zur Verfügung gestellt wurden.

Welche Leistungen bieten Unfall-Pflegeversicherungen?

Besonders Unfallversicherungen bieten sehr weitreichende Zusatzleistungen wie behinderungsbedingte Mehrkosten nach einem Unfall. So zahlt die InterRisk in unbegrenzter Höhe den Umbau des Wohnbereichs, des Autos oder Prothesen, sowie weitere Leistungen. Auch Hilfsleistungen werden von der InterRisk bis zu sechs Monate übernommen, wenn die versicherte Person durch einen Unfall noch nicht pflegebedürftig, aber aufgrund der Unfallfolgen vorläufig hilfsbedürftig ist. Beispielsweise für die Grundpflege, Gartenpflege, beim Reinigen der Wohnung oder beim Einkaufen von Lebensmitteln. Besonders Singles oder Personen, die nicht in der Lage sind, diese Aufgaben zu übernehmen, können von diesen Leistungen profitieren. Wir haben bereits in den vergangenen Jahren viele praktische Erfahrungen gesammelt, die uns zeigen, wie wichtig solche Assistanceleistungen für jung und als sind.

Wann liegt ein versicherter Unfall vor? Hier einige Beispiele:

Die Definitionen der Versicherer gehen sehr weit auseinander. Einige Tarife decken nicht nur Unfälle aufgrund einer Kraftanstrengung, sondern auch durch Eigenbewegung ab. Auch Folgen von Impfungen, Infektionen, Tierbissen, Vergiftungen können zu einem anerkannten Unfall führen. Auch ein Oberschenkelhalsbruch, der u. a. durch das Aufstehen verursacht wird, kann zu einem Pflegegrad 2 führen.

Im Juli 2023 haben wir einen solchen Leistungsfall begleitet. Die Frau wurde aufgrund des Oberschenkelhalsbruch im Krankenhaus behandelt. Bereits dort wurde im Eilverfahren der PG 2 bestätigt. Wenn nun der private Unfall-Versicherer den Oberschenkel und Oberambruch versichert hätte und dies als Unfall anerkennt, so müsste der Versicherer auch in diesem Fall die Unfall-Pflegerente zahlen, sofern keine Einschränkungen oder speziellen Ausschlüsse vereinbart sind.

Bei einem weitren aktuellen BU-Fall handelt es sich um einen Auffahrunfall. Unser Mandant hat als Geschädigter keinen direkten Körperschaden durch den Auffahrunfall erlitten (also keine Verletzung von Haut, Knochen oder Prellungen). Durch die Kopfbewegung wurde die HWS und das Gehirn derart geschädigt, dass eine volle, befristete Erwerbsunfähigkeit und ein Pflegegrad 2 bestätigt wurden.

In beiden Fällen hadelt es sich um Versicherte, die durch ihren Vermittler keine Unfall-Pflegerentenversicherung erhalten oder empfohlen bekommen haben. Eine Dokumentation liegt in beiden Fällen ebenso wenig vor. Diese zwei Beispiele verdeutlichen, wie wichtig die Mitversicherung der Pflegebedürftigkeit durch einen Unfall sein kann, insbesondere dann, wenn die normale Unfallversicherung nicht oder nur bedingt leistet, keine Berufsunfähigkeit vorliegt und keine private Pflegezusatzversicherung und/oder Berufsunfähigkeitsversicherung besteht.

Welche Ausschlüsse sehen Unfall-Versicherer vor?

Ein Versicherungstarif wird nicht nur durch die Definitionen, sondern auch durch Obliegenheiten, Mitwirkungsklauseln und Ausschlussklauseln bestimmt. Hier gehen die Tarife sehr weit auseinander. Hier überzeugt die InterRisk besonders, da sie keine Einschränkungen wegen Alters vorsieht und das steigende Unfallrisiko durch eine Altersanpassungsklausel ausgleicht. Dabei handelt es sich um eine Prämienanpassung in einer festgelegten Altersspanne, je nach Risiko-/Berufsgruppe. Aus dem Fragenkatalog lassen sich einige der Ausschlüsse durch die berücksichtigten Schwerpunktfragen entnehmen.

Was ist mit zunehmenden Alter zu beachten?

Besonders mit zunehmendem Alter sehen die überwiegenden Tarife eine schleichende Entwertung des Versicherungsschutzes vor. Es werden je nach erreichtem Alter Leistungen ausgeschlossen oder die Anrechnung von Vorerkrankungen oder Gebrechen erhöht sich. Je nachdem, welches Alter erreicht ist, wird dann der Verzicht auf die Anrechnung von Krankheiten und Gebrechen (Mitwirkungsanteil) reduziert. Es gibt auch Tarife, die trotz Beitragszahlung keinen Versicherungsschutz enthalten, wenn eine Geisteskrankheit oder Pflegebedürftigkeit vorliegt. Es sollte also frühzeitig auf ausgezeichnete Tarifbedingungen geachtet werden, denn besonders ältere Menschen können später schwerer den Versicherungsschutz wechseln, insbesondere wenn bereits eine Diabetes vorliegt.

Hinweise zum Test:

Es gilt also einiges zu beachten. Für die Bewertung haben wir 50 von 104 Schwerpunktfragen aus unserem Fragenkatalog berücksichtigt. Durchschnittlich sind ca. 6 Qualitätsmerkmale pro Schwerpunktfrage enthalten, sodass über 300 Qualitätsmerkmale Berücksichtigung fanden. Insgesamt bewerten wir für alle Unfallarten und -Tarife 204 Schwerpunktfragen (mit über 1.000 Qualiätsmerkmalen). Das bedeutet, dass die Unterschiede der Unfalltarife sehr hoch sind.

Bitte beachten Sie, dass die bewerteten Tarifschwerpunkte nicht die Gesamtheit aller Bedingungsinhalte, sondern ein Auszug aus dem Bedingungswerk darstellt. Grundlage zur Auswertung der Bedingungen sind die vorliegenden Unterlagen. Sind diese unvollständig oder der Versicherer hat weitere Klauseln und Merkmale aufgrund von Zusatzbedingungen, die uns nicht vorliegen, kann die Auswertung schlechter oder besser ausfallen als vertraglich in der Police oder in Angebote enthalten ist. Eine Bewertung in der Gesamtheit des Bedingungswerks ist nicht möglich. Es ist zudem zu berücksichtigen, dass nicht alle bewerteten Fragen für den Versicherungsnehmer von gleich großer Wichtigkeit sein können. In der Auswertung bleiben unberücksichtigt z.B. geschäftsplanmäßige Erklärungen des Versicherers, Bonitätskennzahlen, Prozess- und Kostenquoten der Tarife und Versicherer. Trotz intensiver Bemühungen kann es zu Fehlern in der Software und in den Bewertungen der Versicherungsbedingungen kommen, rechtsverbindlich sind ausschließlich die jeweiligen Bedingungen Ihres Vertrages oder vorliegender Angebote. Für die hundertprozentige Richtigkeit der Angaben kann keine Gewährleistung oder Haftung übernommen werden. Eine Entscheidung die zur Änderung einer Absicherung führt (z.B. Kündigung), kann nachteilig sein. Zu beachten ist das Urheberrecht (siehe Factsheet, Fragenkataloge und Gutachten) sowie die AGB.

Eine Auswertung und Beurteilung eines Versicherungsangebots oder Vertrages mit Hilfe eines durch uns erstelltes Wertgutachten sollte zu Ihrer Sicherheit mit einem unabhängigen Versicherungsvermittler, einem Versicherungsberater oder Fachanwalt für Versicherungsrecht vorgenommen werden. Änderungen sollten Sie immer mit Ihrem Berater besprechen. Alleinige Entscheidungen können aufgrund fehlenden Fachwissens zu existenziellen Fehlentscheidungen führen.

Sie erhalten bei Bedarf unabhängige Hilfe und Unterstützung auch über unser Büro.

Tipp: Besonders ältere Tarife sollten überprüft werden. Sie können sich gerne wenden an: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.

Legende der Qualitätsbewertung:

TOP-Tarife müssen mindestens einen Erfüllungsgrad von 60 % (vier Sterne) erfüllen

0 Sterne: 0% - 29% ungenügend, nicht empfehlenswert

1 Stern: 30% - 39% mangelhaft, nicht empfehlenswert

2 Sterne: 40% - 49% ausreichend, nicht empfehlenswert

3 Sterne: 50% - 59% befriedigend, bedingt empfehlenswert

4 Sterne: 60% - 69% gut, empfehlenswert

5 Sterne: 70% - 79% sehr gut, sehr empfehlenswert

6 Sterne: 80% - 100% ausgezeichnet, besonders empfehlenswert - exzellent

Download Fragenkatalog: Test Unfall-Pflegerente 2023/2024