Unterschätzt: Die private selbstständige Erwerbsunfähigkeitsversicherung (SEU)

Unterschätzt: Die private selbstständige Erwerbsunfähigkeitsversicherung (SEU)

Ersparnisse von über 60% gegenüber einer BU-Versicherung möglich

Besonders für schwer versicherbare Berufe oder für Selbstständige und Berufe mit hohem Risiko kann eine SEU sehr interessant sein. Viele Selbstständige haben selten gesetzlichen Schutz über die Deutsche Rentenversicherung oder die Prämie ist für eine Berufsunfähigkeitsversicherung schlichtweg einfach zu teuer, fast unbezahlbar (siehe Tabelle mit Vergleichsbeitrag für Maurer). Statt keine Absicherung zu haben aufgrund der hohen Prämie bieten Erwerbsunfähigkeitsversicherungen eine elementare Basis-Arbeitskraftabsicherung. Zudem bleibt auch mehr Geld für die eigene private Renten-Vorsorge übrig, insbesondere wenn es um die derzeit politisch diskutierte Pflichtversicherung für Selbstständige geht, die mit hoher Sicherheit kommen wird.

Der Begriff der Erwerbsunfähigkeit stimmt nicht mit dem Begriff der Erwerbsminderung im sozialrechtlichen Sinne überein. Bei der privaten Erwerbsunfähigkeitsversicherung spielt der Beruf, die Lebens- und Einkommensverhältnisse oder der Arbeitsmarkt keine Rolle. Es gilt nur, ob man weniger als drei Stunden arbeiten kann. Aber hier unterscheiden sich auch die Tarife, da es zusätzliche Voraussetzungen, Einschränkungen sowie Sonder- und Zusatzleistungen geben kann.

Sind bei der Auswahl eines EU-Tarifes die Unterschiede erheblich?

Die Bedingungen können sehr nachteilige oder auch sehr vorteilhafte Voraussetzungen und Leistungsinhalte enthalten. Die Unterschiede sind dabei so erheblich, das man bei einem Tarif Leistungen erhalten kann und beim anderen nicht. Wir prüfen über 100 Schwerpunktfragen mit über 300 Qualitätsmerkmalen nicht ohne Grund. Ohne fachlichen und unabhängigen Rat sollte man keine SEU abschließen, insbesondere wenn es um das Kleingedruckte und den unterschiedlichen Optionsmöglichkeiten geht (welche z.B. wirklich sinnvoll sein können). Vorteilhaft ist, dass alle Erkrankungen - auch auf Grund von Psyche - oder Unfallfolgen mitversichert sind. Die EU-Absicherung kann eine sehr gute Basisabsicherung sein und extrem günstig für viele Risiko-Berufe. Somit bleibt mehr Luft für die private Altersvorsorge oder anderen schönen Dingen. Lieber eine EU- Versicherung als keine Arbeitskraftabsicherung. Die Erwerbsunfähigkeitsversicherung wird stark unterschätzt und hat meines Erachtens viel mehr Beachtung verdient.

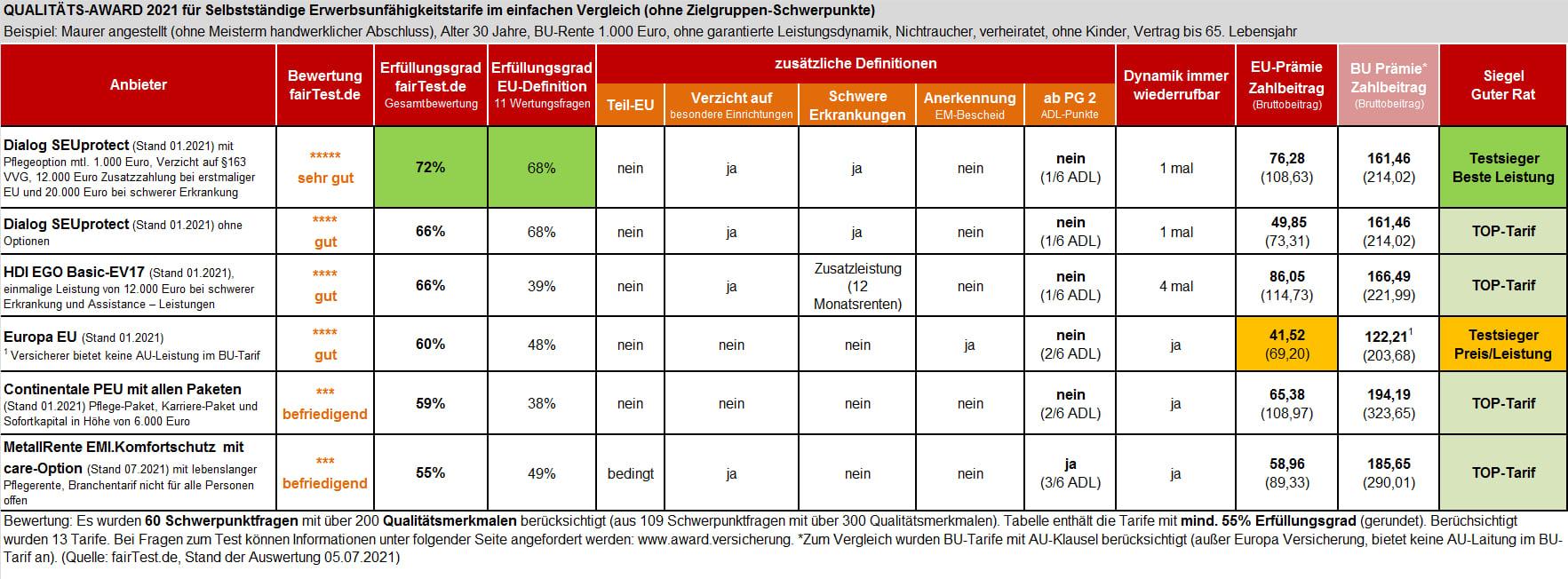

Erklärungen zur Tabelle

Was bedeuten die Spalten bzw. Punkte zu den zusätzlichen Definitionen. Eine kleine Erklärung finden Sie folgend. Zu beachten ist, das insgesamt 60 Schwerpunktfragen zur Gesamtbewertung berücksichtigt wurden. Die in der Tabelle dargestellten Punkte stellen somit nur ein Auszug von der Gesamtbewertung dar.

Teil-EU

Hat der Versicherte auch einen Leistungsanspruch (z.B. eine halbe EU-Rente) bei einer teilweisen Erwerbsminderung, wenn er mit seinem Restleistungsvermögen nicht mehr als sechs Stunden arbeiten kann?

Sehr vorteilhaft ist, wenn der Versicherer auch bei einer Teilerwerbsunfähigkeit eine Leistung gewährt. Der § 43 SGB VI Rente wegen Erwerbsminderung (Stand 19.02.2002) sieht folgende Regelung vor:

„Teilweise erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens sechs Stunden täglich erwerbstätig zu sein.“

Der Versicherer sollte sich an diesem Gesetzestext orientieren. Hat der Versicherer weitere Einschränkungen vorgesehen, z.B. die Erweiterung des Prognosezeitraums (statt sechs Monate ein Jahr), so kann ein Leistungsanspruch erst zu einem späteren Zeitpunkt entstehen. Liegt eine Erwerbsunfähigkeit vor, dann kann man in der Regel auch aufgrund der Schwere der Erkrankung von längeren Zeiträumen ausgehen. Setzt jedoch der Versicherer auch voraus, dass der Arbeitsmarkt sogar verschlossen sein muss, dann führt das wohl in der Regel nie zu einem leistungsauslösenden Versicherungsfall und ist negativ zu werten.

Verzicht auf besondere Einrichtungen

Verzichtet der Versicherer auf die abstrakte Verweisung in andere Tätigkeiten, z.B. dass die versicherte Person auch in eingerichteten Werkstätten oder Heimen tätig sein könnte?

Sehr nachteilig ist, wenn der Versicherer nicht auf die Verweisung auf besondere Einrichtungen verzichtet. Ist keine Regel enthalten, so kann der Versicherer von der Leistung frei sein, wenn die versicherte Person auch in einer Behindertenwerkstatt oder in einer besonderen Einrichtung mit den bestehenden Erkrankungen mehr als drei Stunden tätig sein könnte.

Schwere Erkrankungen

Erkennt der Versicherer die EU-Rentenleistung unabhängig der „Drei-Stunden-Regelung“ aufgrund von schweren Erkrankungen (Dread Disease) an?

Wenn der Versicherte aufgrund einer schweren Erkrankung irgendeine Tätigkeit zu mehr als drei Stunden ausüben kann, besteht i.d.R. kein Anspruch auf die versicherten Leistungen. Erkennt der Versicherer aber die versicherten Rentenleistungen aufgrund einer schwer definierten Erkrankung an (also unabhängig einer befristeten oder Einmalleistung), so kann das zusätzlich zu einer Leistungsanerkennung führen.

Beispiel: Eingeschränkte Leberfunktion oder schwerer Herzinfarkt

Wenn der Versicherte aufgrund einer eingeschränkte Leberfunktion oder nach einen schweren Herzinfarkt mehr als drei Stunden irgendeine Tätigkeit ausüben kann, bekommt er in der Regel keine Leistung. Hat der Versicherer jedoch die gleiche Erkrankung als Leistungsauslöser versichert, spielt die „Drei-Stunden-Regelung“ keine Rolle, sondern erhält nur aufgrund der Erkrankung seine versicherte Leistung.

Anerkennung EM-Bescheid

Erkennt der Versicherer auch einen Rentenbescheid eines Sozialversicherungsträgers oder einer Zusatzversorgungskasse zur Zahlung der versicherten EU-Rente an?

Erkennt der Versicherer einen befristeten und/oder unbefristeten Rentenversicherungsbescheid eines gesetzlichen Sozialversicherungsträgers oder einer Zusatzversorgungskasse zur EU-Leistungszahlung an? Liegt dieser vor, so sollte dies als Nachweis für die Anerkennung der vollständig versicherten Erwerbsunfähigkeitsleistung ausreichen.

Nachteilige Klauseln

Nachteilig könnten Klauseln sein, die erst eine Mindestvertragslaufzeit oder nur eine Leistung innerhalb einer vorgegebenen Restlaufzeit für eine Anerkennung der Leistung berücksichtigen. Auch Klauseln die zum Zeitpunkt der Erwerbsunfähigkeit eine Vollzeitbeschäftigung voraussetzen, sind negativ zu werten. Wird die versicherte Person beispielsweise während einer Arbeitslosigkeit, Umschulung, Teilzeitbeschäftigung, einer Auszeit wegen Kindererziehung oder Pflegezeit erwerbsunfähig, würde solch eine Klausel den Leistungsanspruch erschweren bzw. verhindern. Besonders mit zunehmendem Alter wächst der Wunsch weniger zu arbeiten, insbesondere wenn Krankheiten schleichend sich einstellen oder einfach nur durch Kräfteverfall. Die Folge könnte im eigenen Interesse oder auf Anraten des Arztes liegen, keine Vollzeitbeschäftigung mehr ausüben zu wollen. Somit ist eine Einschränkung mit einer davor ausgeübten Vollzeittätigkeit sehr negativ zu werten.

Ab Pflegegrad 2 / ADL-Leistungen

Wird die volle EU-Leistung (100% der versicherten Rente) bereits dann gewährt, wenn bereits der Pflegegrad 2 unabhängig eines EU-Grades durch einen gesetzlichen oder privaten Pflichtversicherungs-Träger bestätigt wurde?

Sehr wertvoll kann bereits eine Regelung sein, dass unabhängig der zeitlichen Regelung von drei Stunden bereits ab einem Pflegegrad 1 zu 100% die versicherte EU-Rente geleistet wird. Denn besonders bei niedrigem Pflegegrad ist auch eine Tätigkeit von mehr als drei Stunden denkbar. Ab einem Pflegegrad 3 ist es höchstwahrscheinlich, dass bereits auch eine Erwerbsunfähigkeit im Sinne der EU-Definition eingetreten ist, was somit keine Besserstellung der Bedingungen darstellt. Nicht vorteilhaft sind ADL-Regelungen, denn ein Großteil der ADL-Punkte sind mit Inkrafttreten der Pflegerentereform am 01.01.2017 fast überflüssig geworden.

In besonderen Einzelfällen kann es hilfreich sein, wenn der Versicherer bereits ab einem von sechs Aktivitäten des täglichen Lebens (ADL) die EU-Leistung anerkannt wird. Klauseln, die mehr als 1 Pflegepunkt (ADL) vorsehen, sind bedingt empfehlenswert. Der Begriff ADL umfasst Aktivitäten des täglichen Lebens, z.B. „Fortbewegen im Zimmer“, „Aufstehen und Zubettgehen“, „An- und Auskleiden“, „Einnehmen von Mahlzeiten und Getränken“, „Waschen, Kämmen, Rasieren“, „Verrichten der Notdurft“.

Allerdings gibt es Versicherer, die statt 6 nur 4 ADL-Punkte aufweisen und i. d. R. die zuerst eintretenden Einschränkungen („An- und Auskleiden“ und „Waschen, Kämmen, Rasieren“) nicht berücksichtigen. Aber auch Klauseln wie: " Ist die versicherte Person so hilflos, dass sie auch bei Einsatz technischer und medizinischer Hilfsmittel der Hilfe einer anderen Person bedarf, die dem Pflegeaufwand einer Pflegefachkraft von täglich mindestens 1,5 Stunden entspricht..." sind möglicherweise drei Pflegepunkten zuzuordnen und sind negativ zu werten. Aber es gibt auch Regelungen, die aus einem ADL-Punkt zwei ADL-Punkte machen, so dass mindestens diese Aktivitäten oft so nah verbunden sind, dass sie eigentlich einen Punkt darstellen könnten, z. B. „Waschen“ und „Duschen“.

Dynmaik immer wiederrufbar

Besteht für die Dynamik das Recht, jederzeit die jährliche Dynamik zu wiedersprechen ohne die Option zu verlieren (z.B. nach dem dritten Wiederspruch)?

Vorteilhaft ist es, dass der Versicherte bei Pausierung der Dynamik auch nach Jahren die vereinbarte Dynamik zu reaktivieren, ohne erneute Gesundheitsfragen stellen zu müssen.

Download der Schwerpunktfragen zum Test und Gesamt-Ratingergebnis

Sie müssen registriert sein, um den Download nutzen zu können.

pdf Fragenkatalog SEU fTS Fragen 08 2021 (4.78 MB)

pdf Rating Test SEU 2021 (474 KB)